綠氫規模化發展需走離網型制備技術路線

未來,綠氫的規模化發展需要走離網型制備綠氫的技術路線。

據了解,目前綠氫與電網的交互和接入方式有三種不同的模式,分別為電網調峰型、電網友好型、工藝離網型。在制氫過程中往往需要和化工相結合,這也要求綠氫的制取需要滿足安全、穩定、長周期、滿負荷、優化運行。

以電網調峰模式為例,電網公司往往會幫助制氫企業承擔一部分電力調峰責任,從而保障可再生能源的波動性和間歇性、化工生產要求的安全穩定相結合。而按照這類接入方式,風光上網會為電力電網帶來巨的挑戰,并且在風光不足的期間采用網電(火電)所制取出來的氫氣并不是綠氫,同時還需面臨高昂的額外支出。因此,在傳統的接入模式下電網和化工很難實現雙贏,將成為困擾綠氫規模化的重要因素。

"電網-化工"雙贏難題如何化解?

那么,電網與化工之間雙贏難題應該如何解決?在2023勢銀綠氫產業大會上,清華四川院智慧氫能系統實驗室主任 林今表示,解決思路之一就是從“電網幫忙干”轉變為“幫助電網干”。簡而言之就是將風光、光伏以及氫,甚至下游的氨合并組成新型虛擬電廠,主動參與到新型電力系統的調控中。其中可利用兩大步驟,一是利用氫與氨的緩沖,實現天內和在周期內的負荷轉移;另一步驟則是利用新型柔性制氫的靈活性,利用電力的新型靈活性資源跟隨風光出力以及電價實時變化,從而實現和電網之間的總體調控。

事實上,雖然按照電網友好型接入,靈活化工和虛擬電廠技術可以實現“電網-綠氫”的雙贏,但這也僅僅只是實現綠氫未來朝著規模化發展的最基礎的一步。由于制備綠氫所需的用電量非常大,目前的制氫項目大多已經達到了10萬噸、20萬噸級別,電網并不能幫助支撐綠氫系統調峰。想要解決這一難題,未來綠氫的規模化發展需要走離網型制備綠氫的技術路線。

值得關注的是,從我國制氫設備發展來看,2019-2022年我國氫電解槽裝機量增長迅速。勢銀(TrendBank)預計,2025 年我國綠色可再生氫氣的需求量將達到約 130 萬噸以上,2023-2025 年的電解水制氫設備累計出貨量預計達到 17GW 以上。

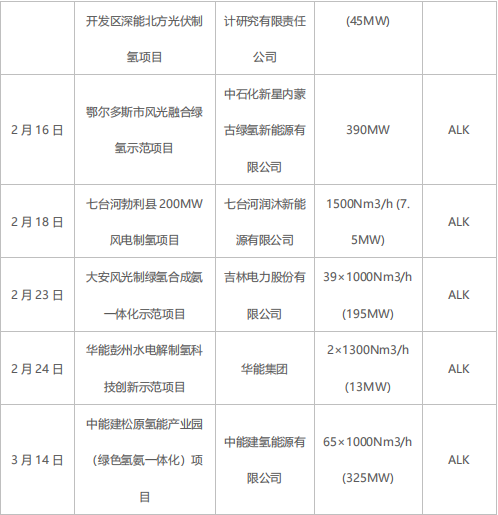

2023年,我國綠氫發展火熱程度依舊持續高漲。據勢銀(TrendBank)統計,2023 年 1-3 月確定已開標或開建的大規模綠氫項目新增 1066MW 電解槽需求,對應 1000 Nm3/h 堿性電解槽的需求量超過 200 套

據勢銀(TrendBank)調研分析,綠氫火熱程度持續高漲的具體原因有三方面,其一是由中石化、中能建、國家電網、國電投、國家能源、三峽能源等央企國企在推動國內綠氫項目的發展;其二是眾多地方政府政策將綠氫項目和風光項目指標進行綁定,鼓勵企業在風光項目落地的同時配套綠氫項目;第三是對綠氫項目直接支持的政策力度也不斷加大。

盡管綠氫項目現階段在經濟性、穩定性、壽命等各方面存在很多問題,但相信在政策支持以及產業不斷發展下,綠氫實現真正意義上的“爆發”只是時間問題。而在綠氫規模化發展之路上,提前布局離網制氫技術路線的企業將具備較大的競爭優勢。