勢(shì)銀觀點(diǎn) | 解讀“氫能產(chǎn)業(yè)發(fā)展中長(zhǎng)期規(guī)劃(2021-2035)”

3月23日上午10:00,國(guó)家發(fā)展改革委召開新聞發(fā)布會(huì),介紹《氫能產(chǎn)業(yè)發(fā)展中長(zhǎng)期規(guī)劃(2021—2035年)》有關(guān)情況。

《規(guī)劃》科學(xué)分析了我國(guó)氫能產(chǎn)業(yè)的發(fā)展現(xiàn)狀,明確了氫能在我國(guó)能源綠色低碳轉(zhuǎn)型中的戰(zhàn)略定位、總體要求和發(fā)展目標(biāo),提出了氫能創(chuàng)新體系、基礎(chǔ)設(shè)施、多元應(yīng)用、政策保障、組織實(shí)施等方面的具體規(guī)劃,為我國(guó)氫能產(chǎn)業(yè)中長(zhǎng)期發(fā)展描繪了宏偉藍(lán)圖。

勢(shì)銀(TrendBank)對(duì)該《規(guī)劃》進(jìn)行了解讀,具體如下——

1.交通領(lǐng)域依舊重點(diǎn)推進(jìn)中重型車輛應(yīng)用

在2020年9月由五部委發(fā)布的“以獎(jiǎng)代補(bǔ)”政策中,是首次官方層面提出重點(diǎn)發(fā)展中重型車輛,且補(bǔ)貼積分也有傾斜,此次《規(guī)劃》依然是重點(diǎn)推進(jìn)中重型車輛,對(duì)于客、貨車市場(chǎng)需要拓展市場(chǎng)空間,并與鋰電池純電動(dòng)汽車形成互補(bǔ)發(fā)展模式。

預(yù)計(jì)在示范期內(nèi),交通領(lǐng)域主要以中重型車輛替換為主,根據(jù)不同城市和區(qū)域,客、貨車將在新增市場(chǎng)空間有一定增量,純電動(dòng)發(fā)展較為完善的領(lǐng)域?qū)?huì)有一段較長(zhǎng)的蟄伏期,如乘用車、公交等。

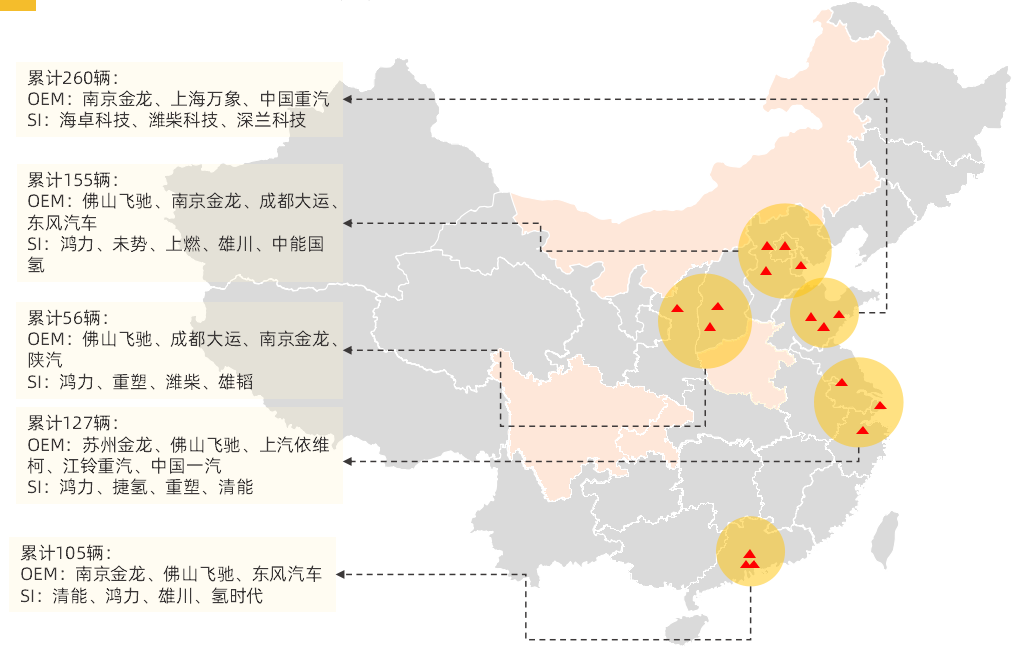

截至2021年底全國(guó)燃料電池重卡投運(yùn)情況和分布

來(lái)源:勢(shì)銀(TrendBank)

2.儲(chǔ)能領(lǐng)域發(fā)力,燃料電池發(fā)電系統(tǒng)市場(chǎng)增長(zhǎng)空間將大幅提升

隨著儲(chǔ)能領(lǐng)域的發(fā)力,燃料電池系統(tǒng)將在除交通領(lǐng)域外多領(lǐng)域多地區(qū)有更大的發(fā)展空間。包括:

熱電聯(lián)供:主要推動(dòng)在社區(qū)、園區(qū)、礦區(qū)、港口等區(qū)域布局燃料電池分布式熱電聯(lián)供設(shè)施;

備用電源:主要在通信基站、數(shù)據(jù)中心、鐵路通信站點(diǎn)、電網(wǎng)變電站等基礎(chǔ)設(shè)施工程建設(shè)中推動(dòng)燃料電池備用電源的裝機(jī)市場(chǎng);

電網(wǎng)調(diào)峰:主要探索在可再生能源基地,以燃料電池為基礎(chǔ)進(jìn)行的發(fā)電側(cè)調(diào)峰技術(shù)的研發(fā)和示范;

微電網(wǎng):主要在特點(diǎn)地區(qū)和區(qū)域開展氫電融合的微電網(wǎng)示范,推動(dòng)燃料電池分布式發(fā)電的應(yīng)用實(shí)踐。

近一年內(nèi)國(guó)內(nèi)燃料電池發(fā)電系統(tǒng)示范項(xiàng)目

來(lái)源:勢(shì)銀(TrendBank)

3.進(jìn)一步擴(kuò)大試點(diǎn)示范區(qū)域

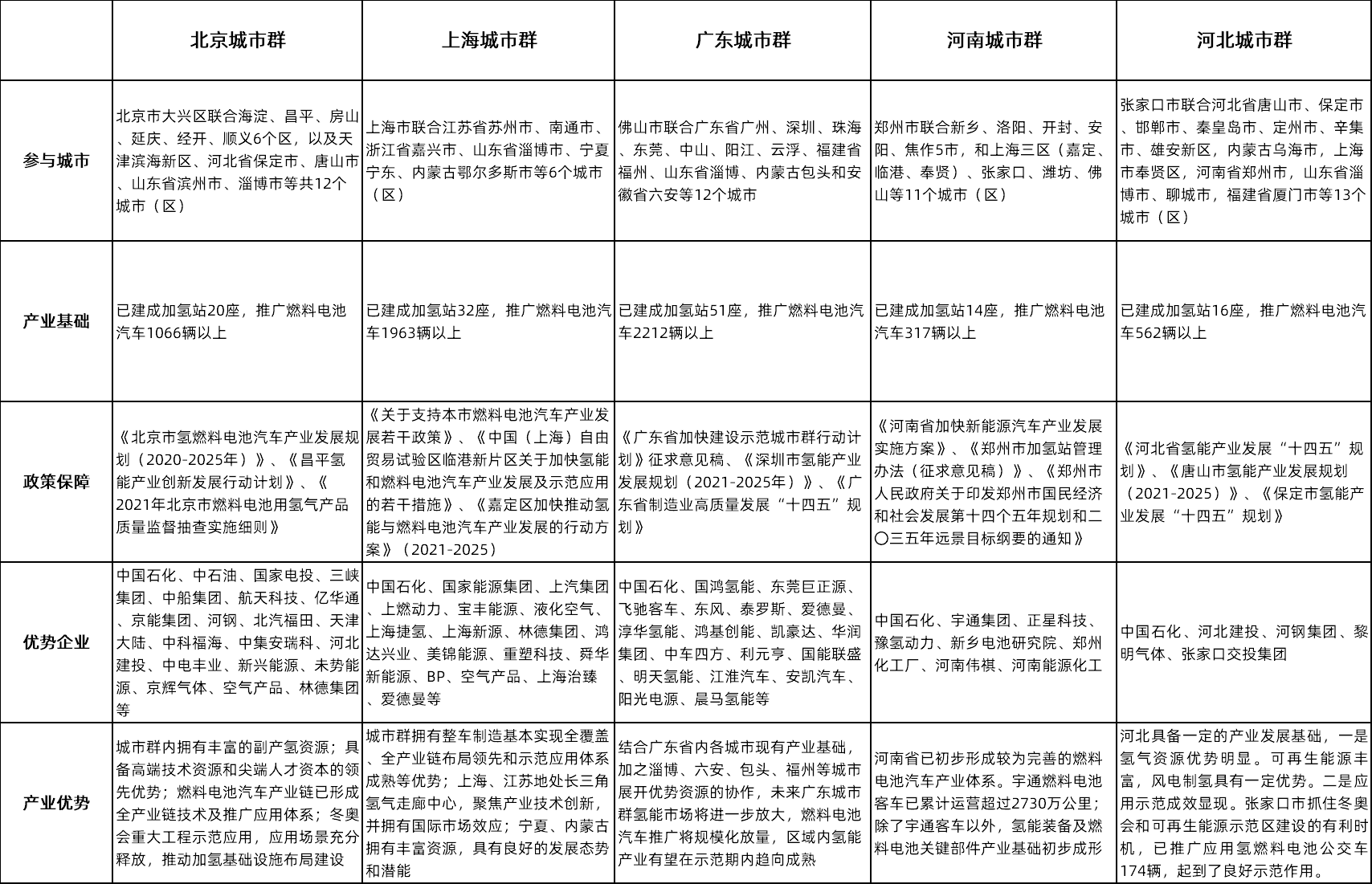

《規(guī)劃》原文提到,在供應(yīng)潛力大、產(chǎn)業(yè)基礎(chǔ)實(shí)、市場(chǎng)空間足、商業(yè)化實(shí)踐經(jīng)驗(yàn)多的地區(qū)穩(wěn)步開展試點(diǎn)示范,目前除了已經(jīng)確定的北京、上海、廣州、河北、河南五大城市群外,國(guó)內(nèi)還有非常多地區(qū)和城市擁有較為完善產(chǎn)業(yè)鏈以及氫能示范經(jīng)驗(yàn),如成渝、湖北、山東、江蘇、山西等省市和區(qū)域,預(yù)計(jì)在已確定的城市群獲得可復(fù)制可推廣的經(jīng)驗(yàn)后續(xù)會(huì)有更多的中央財(cái)政支持。

五大城市群產(chǎn)業(yè)現(xiàn)狀匯總

來(lái)源:勢(shì)銀(TrendBank)

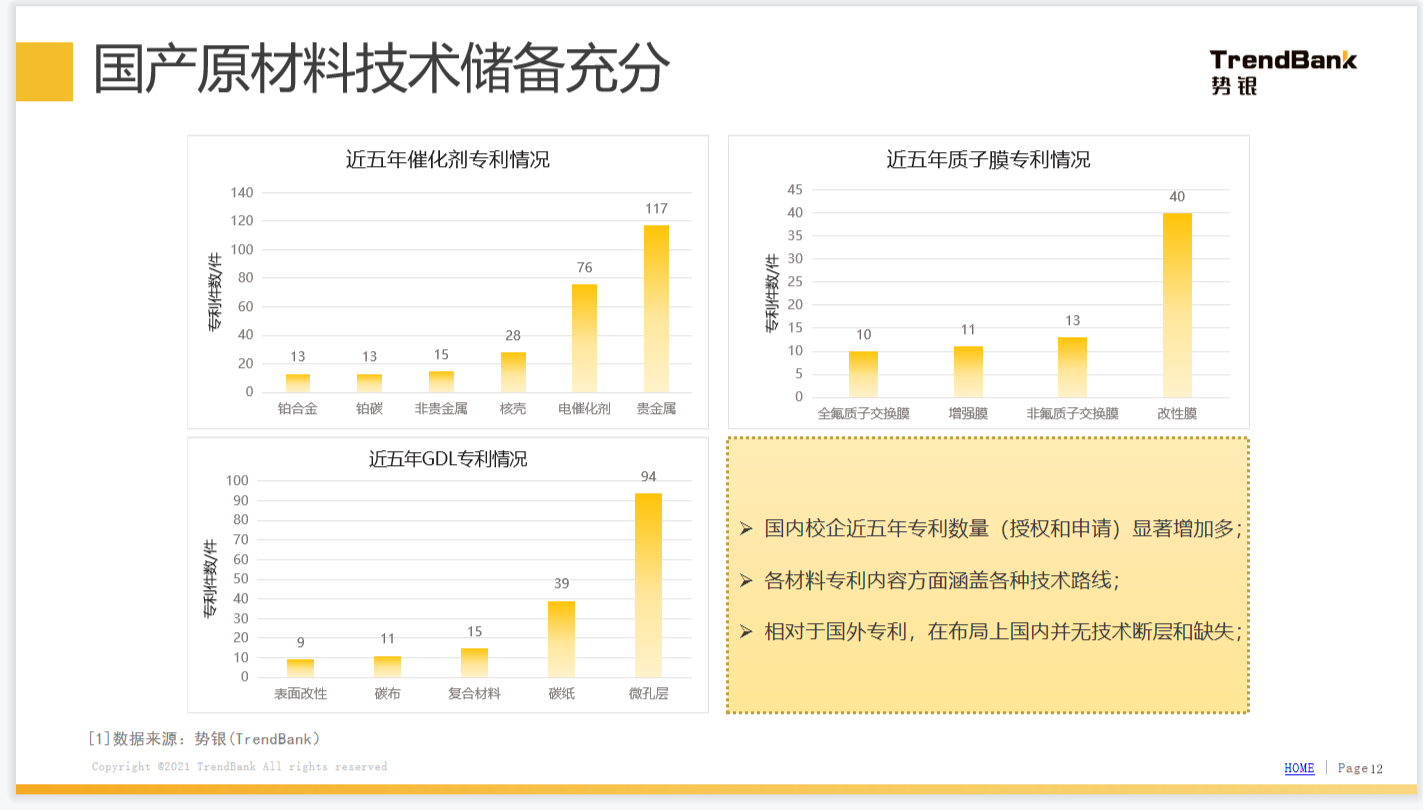

4.持續(xù)支持推進(jìn)國(guó)產(chǎn)化關(guān)鍵核心材料的技術(shù)水平

《規(guī)劃》中對(duì)于燃料電池技術(shù)的推進(jìn)主要在技術(shù)創(chuàng)新方面,防止地區(qū)、企業(yè)盲目跟風(fēng)、同質(zhì)化競(jìng)爭(zhēng)、低水平建設(shè)。

1)在關(guān)鍵材料方面重點(diǎn)提高關(guān)鍵性能指標(biāo)和批量化生產(chǎn)的能力,從而提升燃料電池的可靠性、穩(wěn)定性和耐久性,目前我國(guó)在關(guān)鍵材料技術(shù)儲(chǔ)備上已經(jīng)較為充分,從專利數(shù)據(jù)分析來(lái)看,近五年國(guó)內(nèi)校企專利數(shù)明顯增多,且從專利技術(shù)路線來(lái)看基本涵蓋了國(guó)際范圍內(nèi)在研的所有技術(shù),并無(wú)技術(shù)斷層和缺失現(xiàn)象;

來(lái)源:勢(shì)銀(TrendBank)

2)在核心零部件的研發(fā)制造方面需要著力推進(jìn),目前我國(guó)的核心零部件產(chǎn)業(yè)國(guó)產(chǎn)化進(jìn)度是非常明顯的,2021年推廣的燃料電池汽車中,核心零部件包括空壓機(jī)、循環(huán)泵在內(nèi)國(guó)產(chǎn)化率超過(guò)了90%;

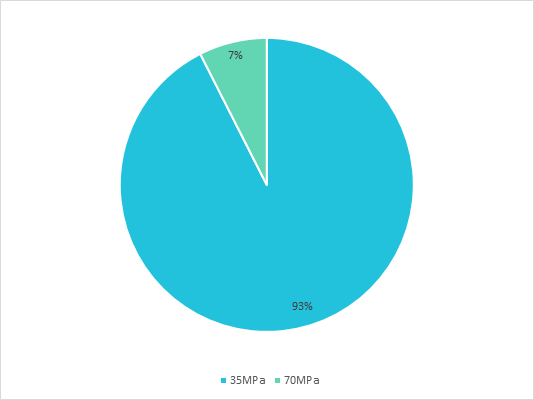

3)在車載供氫系統(tǒng)方面需要探索70MPa儲(chǔ)氫瓶車輛應(yīng)用驗(yàn)證,主要是由于我國(guó)目前所有燃料電池汽車中的車載儲(chǔ)氫瓶基本以35MPa為主,其中70MPa儲(chǔ)氫瓶車型在2022年冬奧會(huì)上由福田汽車裝車示范;

2021年不同儲(chǔ)氫壓力儲(chǔ)氫瓶裝車情況

來(lái)源:勢(shì)銀(TrendBank)

5.制氫端清潔化、低碳化、低成本;水電解裝備企業(yè)迎重大利好

規(guī)劃提出制氫端的重點(diǎn)是圍繞清潔化、低碳化、低成本三個(gè)方面。

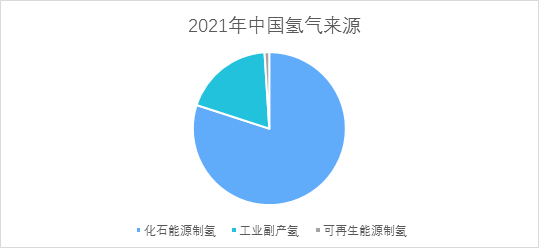

目前工業(yè)上應(yīng)用的制氫有煤制氫、天然氣制氫、甲醇制氫、工業(yè)副產(chǎn)氫、水電解制氫,生物質(zhì)制氫等。中國(guó)已成為世界第一產(chǎn)氫大國(guó),其中80%的氫氣源自煤炭和天然氣等傳統(tǒng)制氫方式。

煤制氫、天然氣制氫、甲醇制氫等都伴有大量的二氧化碳排放。據(jù)勢(shì)銀了解,每使用煤炭生產(chǎn)1千克氫氣,產(chǎn)生的碳排放接近20千克。因此,國(guó)家需要發(fā)展清潔化、低碳化的氫氣并嚴(yán)格控制煤制氫等化石能源制氫。

成本方面目前所有制氫技術(shù)中屬工業(yè)副產(chǎn)氫提純成本最低,跟煤制氫、天然氣制氫比,副產(chǎn)氫的二氧化碳排放也較低,因此是提倡的也是會(huì)發(fā)展的一種制氫技術(shù),2025年前副產(chǎn)氫的利用仍將是主流。

2021年中國(guó)氫氣來(lái)源

來(lái)源:勢(shì)銀(TrendBank)

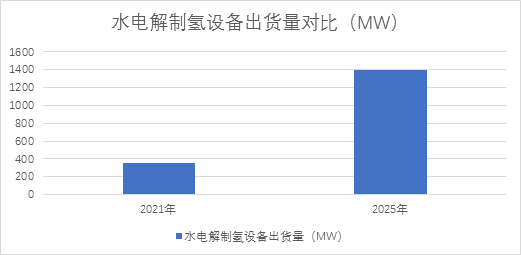

針對(duì)傳統(tǒng)制氫方式碳排放高的特點(diǎn),本次國(guó)家能源局提出未來(lái)氫能發(fā)展的目標(biāo)之一是不新增碳排放,重點(diǎn)發(fā)展可再生能源制氫,嚴(yán)格控制化石能源制氫,在2025年達(dá)到10-20萬(wàn)噸/年的可再生能源制氫規(guī)模。

隨著國(guó)家對(duì)可再生能源制氫的重視,勢(shì)銀(TrendBank)認(rèn)為,這對(duì)推動(dòng)可再生能源制氫產(chǎn)業(yè)鏈發(fā)展具有重大的積極意義。

為滿足2025年每年10-20萬(wàn)噸的可再生能源制氫規(guī)模,中國(guó)未來(lái)需要制造和投產(chǎn)700-1400MW的水電解制氫設(shè)備來(lái)滿足可再生能源的制氫需求,這大大超過(guò)了目前中國(guó)的水電解制氫設(shè)備出貨量。

因此,為了匹配未來(lái)巨大的制氫規(guī)模,水電解制氫設(shè)備產(chǎn)業(yè)鏈相關(guān)企業(yè)必將在未來(lái)幾年快速發(fā)展。

水電解制氫設(shè)備出貨量對(duì)比

來(lái)源:勢(shì)銀(TrendBank)

據(jù)勢(shì)銀(TrendBank)統(tǒng)計(jì),2021年前中國(guó)涉及電解槽設(shè)備制造的企業(yè)有7家,其中5家企業(yè)聚焦于堿性電解槽的開發(fā),2家企業(yè)專注于質(zhì)子交換膜電解槽的開發(fā)。

而在2021年,水電解產(chǎn)業(yè)“百花齊放”,有9家企業(yè)先后推出不同類型的電解槽產(chǎn)品,其中5家企業(yè)推出了堿性電解槽設(shè)備,4家企業(yè)推出了質(zhì)子交換膜電解槽設(shè)備。

國(guó)內(nèi)部分電解槽及相關(guān)零部件企業(yè)

來(lái)源:勢(shì)銀(TrendBank)

6.規(guī)劃提倡氫能多元化應(yīng)用,綠氫工業(yè)應(yīng)用也將迎來(lái)爆發(fā)

勢(shì)銀(TrendBank)觀點(diǎn):在氫能消費(fèi)端,可再生能源制氫的推廣也可以加快包括交通、工業(yè)、鋼鐵等多個(gè)高碳領(lǐng)域向低碳進(jìn)行轉(zhuǎn)型。

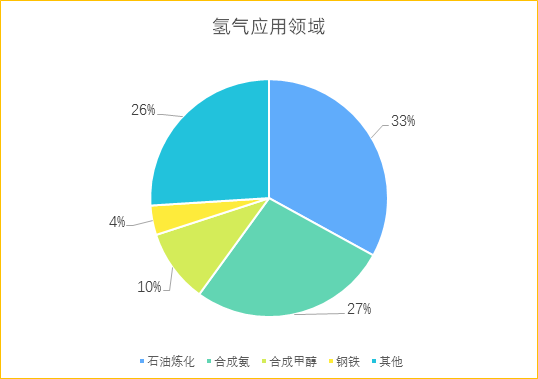

氫氣作為工業(yè)氣體,應(yīng)用于石油煉化、化工合成(合成甲醇、合成氨等)和鋼鐵等領(lǐng)域,例如作為化工合成的原料或者鋼鐵冶煉的還原氣體。氫氣在石油煉化、合成氨、合成甲醇等領(lǐng)域應(yīng)用占比較高,約占70%,具體領(lǐng)域應(yīng)用占比見(jiàn)下圖:

氫氣應(yīng)用領(lǐng)域

來(lái)源:勢(shì)銀(TrendBank)

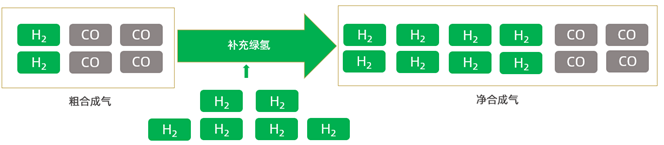

勢(shì)銀(TrendBank)認(rèn)為,可再生能源生產(chǎn)的低碳?xì)錃鈱?duì)化工和鋼鐵領(lǐng)域脫碳產(chǎn)生巨大幫助。例如,在甲醇工業(yè)中應(yīng)用低碳?xì)錃猓梢杂行p少甲醇合成工藝中是二氧化碳排放。

將綠氫和煤制甲醇相耦合后的工藝過(guò)程

來(lái)源:勢(shì)銀(TrendBank)

勢(shì)銀(TrendBank)估測(cè),若在一個(gè)年產(chǎn)150萬(wàn)噸的甲醇合成工廠投產(chǎn)10臺(tái)1000Nm3/h的堿性水電解制氫設(shè)備,每年可以生產(chǎn)7000噸以上的低碳?xì)錃猓瑴p少14萬(wàn)噸左右的碳排放。

7.明確加氫站的建設(shè)方向

國(guó)家發(fā)改委指出,目前國(guó)內(nèi)已建成加氫站200余座,以35兆帕為主,液氫、制氫加氫一體站經(jīng)驗(yàn)不足;目前加氫站設(shè)計(jì)能力以500到1000公斤每天為主,大規(guī)模的加氫站需要進(jìn)一步建設(shè)布局。

加氫站建設(shè)需統(tǒng)籌布局,堅(jiān)持安全為先,節(jié)約集約利用土地資源,支持依法依規(guī)利用現(xiàn)有加油加氣站的場(chǎng)地設(shè)施改擴(kuò)建加氫站。探索站內(nèi)制氫、儲(chǔ)氫和加氫一體化的加氫站等新模式。

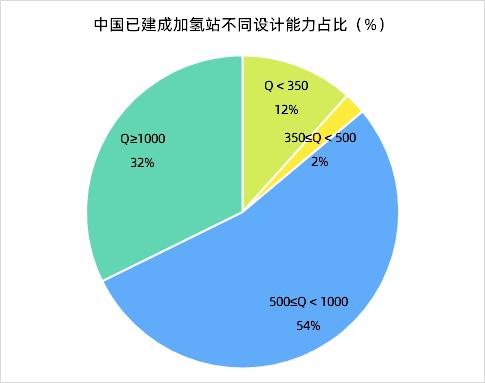

勢(shì)銀(TrendBank)統(tǒng)計(jì)數(shù)據(jù)顯示,截至2021年底,我國(guó)已建成加氫站日加注能力500到1000公斤的占比54%。

來(lái)源:勢(shì)銀(TrendBank)

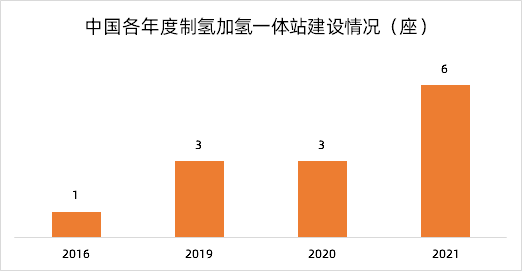

目前全國(guó)范圍內(nèi)制氫加氫一體站僅少量示范。

來(lái)源:勢(shì)銀(TrendBank)

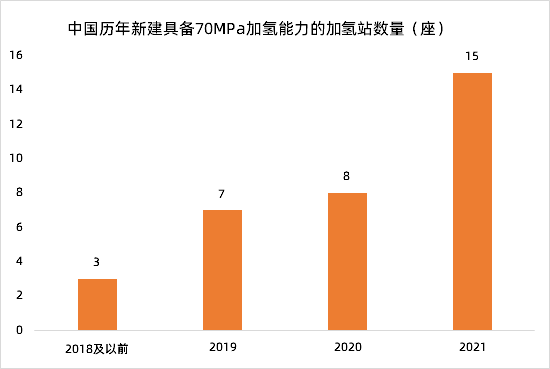

2021年中國(guó)新建的具備70MPa加氫能力的加氫站數(shù)量較2020年接近翻倍。

來(lái)源:勢(shì)銀(TrendBank)

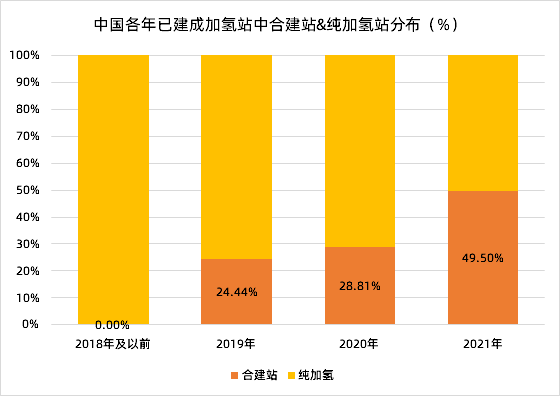

2021年全國(guó)新建加氫站中近一半為合建站。

來(lái)源:勢(shì)銀(TrendBank)

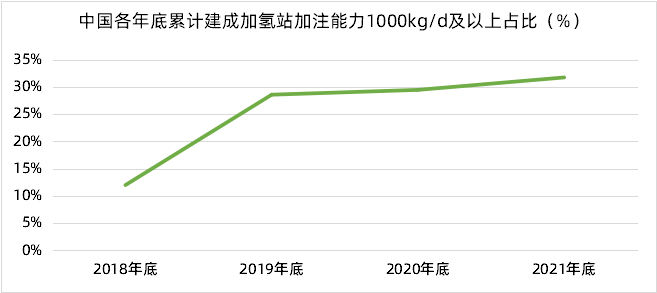

2018年至今,中國(guó)建成加氫站中1000kg/d及以上的大站占比越來(lái)越高。

來(lái)源:勢(shì)銀(TrendBank)

勢(shì)銀(TrendBank)認(rèn)為,國(guó)家層面已明確加氫站的建設(shè)方向,一是高壓化(70MPa),二是大規(guī)模化(1000公斤/天以上),三是合建站,四是制儲(chǔ)用一體化探索。以2025年燃料電池車輛保有量約5萬(wàn)輛,每站消納100輛燃料電池車輛來(lái)估算,2025年我國(guó)至少需要建成加氫站500座。

8.構(gòu)建高密度、輕量化、低成本、多元化的氫能儲(chǔ)運(yùn)體系

目前儲(chǔ)運(yùn)體系主要為20 MPa高壓氣體應(yīng)用,有機(jī)液態(tài)與固態(tài)儲(chǔ)運(yùn)仍處于產(chǎn)業(yè)化初期階段,低溫液態(tài)與管道儲(chǔ)運(yùn)規(guī)模較小。規(guī)劃明確指出逐步構(gòu)建高密度、輕量化、低成本、多元化的氫能儲(chǔ)運(yùn)體系。

勢(shì)銀(TrendBank)認(rèn)為,第一,提高高壓氣態(tài)儲(chǔ)運(yùn)效率,加快降低儲(chǔ)運(yùn)成本,有效提升高壓氣態(tài)儲(chǔ)運(yùn)商業(yè)化水平。

其中,碳纖維是高壓氣態(tài)儲(chǔ)氫容器的關(guān)鍵材料,國(guó)內(nèi)科學(xué)技術(shù)領(lǐng)域仍需推進(jìn),以達(dá)到氫能源燃料電池車領(lǐng)域的輕量化需求,從而推動(dòng)高壓儲(chǔ)氫瓶規(guī)模化生產(chǎn)。

并且,規(guī)模化的生產(chǎn)會(huì)降低材料成本,據(jù)勢(shì)銀(TrendBank)測(cè)算,當(dāng)儲(chǔ)氫瓶生產(chǎn)規(guī)模由 1萬(wàn)套提高到 50 萬(wàn)套時(shí),氫氣瓶成本會(huì)下降 20%。

第二,推動(dòng)低溫液氫儲(chǔ)運(yùn)產(chǎn)業(yè)化應(yīng)用,探索固態(tài)、深冷高壓、有機(jī)液體等儲(chǔ)運(yùn)方式應(yīng)用。據(jù)勢(shì)銀(TrendBank)統(tǒng)計(jì),自2020年至2022年3月,國(guó)內(nèi)上馬了27項(xiàng)大型液氫產(chǎn)業(yè)項(xiàng)目(含示范性項(xiàng)目),預(yù)計(jì)2022-2025年大部分將投產(chǎn),屆時(shí)將大幅度提升液氫產(chǎn)能。

目前最長(zhǎng)的氫氣運(yùn)輸管道為巴陵-長(zhǎng)嶺輸氫管道,2014 年,岳陽(yáng)市巴陵石化就建成了全長(zhǎng) 42 公里的全國(guó)最長(zhǎng)輸氫管道。該管道的建成利用和解決了企業(yè)間的供需屏障,是輸氫管道建設(shè)的良好范本。

有機(jī)液態(tài)儲(chǔ)氫能夠很好的解決氫儲(chǔ)運(yùn)過(guò)程中的安全問(wèn)題,脫氫是目前的技術(shù)難點(diǎn),固態(tài)儲(chǔ)氫在燃料電池有著很好的應(yīng)用,同樣存在諸多技術(shù)難點(diǎn)。因此在有機(jī)液態(tài)和固態(tài)儲(chǔ)氫領(lǐng)域,政府方面應(yīng)給予企業(yè)和科研院所一定的產(chǎn)業(yè)支持,企業(yè)與科研院所之間應(yīng)通力合作,提前布局,力求突破儲(chǔ)氫體系發(fā)展。

以下為《氫能產(chǎn)業(yè)發(fā)展中長(zhǎng)期規(guī)劃(2021—2035年)》全文(重點(diǎn)已用黃色底色標(biāo)注)——

文章來(lái)源:勢(shì)銀能鏈